joseluis

Member

Buenos días.

Me gustaría adjuntar un análisis de esta compañía, que realicé hace un tiempo. En su momento, tuve una pequeña inversión, comprándola entre 8 y 14 euros, para venderla posteriormente a casi 22 euros.

Esta empresa era una división de IBM, y se escindió de esta a través de una spin off.

Kyndryl cotiza la bolsa de New York con el ticket KD. Fue en 2021 cuando Kyndryl se escindió de IBM, mediante una spin off, dado que, hasta esa fecha era una más de sus divisiones. Sin embargo, IBM decidió centrarse en la nube y en la inteligencia artificial, escindiendo su negocio de infraestructura tecnológica, servicios de nube híbrida, redes y soporte tecnológico. Es evidente que la intención de IBM era centrarse en aquellos segmentos del mercado con un mayor potencial de crecimiento, por lo que Kyndryl se dedicaría a los segmentos más planos y con menor crecimiento.

Los principales servicios de kyndryl son los siguientes:

Dentro del entorno macroeconómico, es evidente que existen vientos de cola que pueden ayudar a crecer a las empresas tecnológicas, dado que la mayor parte de las compañías necesitan desarrollar su infraestructura tecnológica así como servicios de consultoría para la toma de decisiones y la implementación de nuevas tecnologías. Por otra parte, la situación de tipos de interés elevados genera un entorno con incertidumbre y causa problemas a las empresas, especialmente a aquellas con más deuda, pero también supone un freno para las inversiones menos rentables. Es de esperar que esta situación se estabilice en los próximos trimestres.

En el caso de Kyndryl, actualmente está decreciendo en ventas, pero el motivo de esto probablemente sea el hecho de que la estrategia de la compañía se está centrando en firmar contratos con márgenes de beneficio más altos y abandonando ciertos negocios con bajo márgen. La compañía ha decrecido un 5% en el último trimestre. Sin embargo, el objetivo es que a medio plazo los márgenes se expandan y una parte mayor de las ventas netas fluyan hacia el EBITDA.

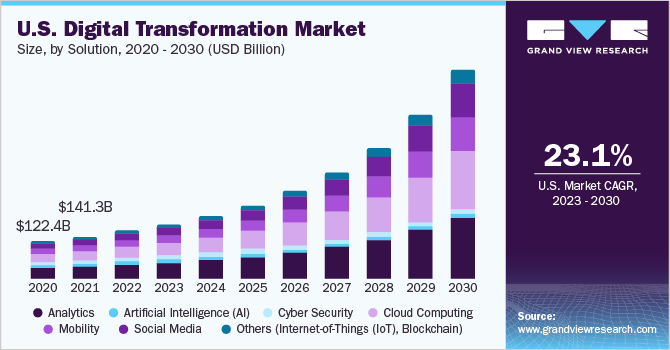

A continuación, se puede ver un gráfico con el crecimiento esperado del mercado de transformación digital, incluyendo numerosas tecnologías como el cloud computing y la inteligencia artificial. Es evidente que se espera un crecimiento elevado, de aproximadamente un 23% anual hasta 2030. En base a estos datos, parece lógico que compañías como Kyndryl estén bien posicionadas para aprovecharse de este crecimiento, dada la exposición de su negocio a la transformación digital.

Vemos también que el 43.2% de los ingresos por este negocio provendrán de Norteamérica, y para Kyndryl Estados Unidos representa casi un 30% de los ingresos, por lo que esta situación podría beneficiar a la compañía.

Me gustaría adjuntar un análisis de esta compañía, que realicé hace un tiempo. En su momento, tuve una pequeña inversión, comprándola entre 8 y 14 euros, para venderla posteriormente a casi 22 euros.

Esta empresa era una división de IBM, y se escindió de esta a través de una spin off.

I. Información General de la Empresa

Descripción de la Empresa:Kyndryl cotiza la bolsa de New York con el ticket KD. Fue en 2021 cuando Kyndryl se escindió de IBM, mediante una spin off, dado que, hasta esa fecha era una más de sus divisiones. Sin embargo, IBM decidió centrarse en la nube y en la inteligencia artificial, escindiendo su negocio de infraestructura tecnológica, servicios de nube híbrida, redes y soporte tecnológico. Es evidente que la intención de IBM era centrarse en aquellos segmentos del mercado con un mayor potencial de crecimiento, por lo que Kyndryl se dedicaría a los segmentos más planos y con menor crecimiento.

Los principales servicios de kyndryl son los siguientes:

- Servicios de Infraestructura de Tecnología:

- Kyndryl ofrece una variedad de servicios relacionados con la gestión de la infraestructura de tecnología. Esto puede incluir la administración de centros de datos, servicios de nube híbrida y servicios de redes.

- Gestión de Centros de Datos:

- Proporciona servicios para la gestión eficiente de centros de datos.

- Servicios en la Nube:

- Ofrece soluciones y servicios relacionados con la computación en la nube, incluida la implementación y gestión de entornos de nube híbrida.

- Servicios de Redes y Seguridad:

- Kyndryl puede proporcionar servicios relacionados con la planificación, implementación y seguridad de redes, lo que incluye la gestión de la conectividad y la protección contra amenazas cibernéticas.

- Soporte Técnico:

- Kyndryl probablemente ofrezca servicios de soporte técnico para ayudar a las empresas a abordar problemas y desafíos relacionados con sus sistemas y tecnologías.

- Optimización y Eficiencia:

- Se espera que Kyndryl ayude a las empresas a optimizar y mejorar la eficiencia de sus operaciones tecnológicas.

Dentro del entorno macroeconómico, es evidente que existen vientos de cola que pueden ayudar a crecer a las empresas tecnológicas, dado que la mayor parte de las compañías necesitan desarrollar su infraestructura tecnológica así como servicios de consultoría para la toma de decisiones y la implementación de nuevas tecnologías. Por otra parte, la situación de tipos de interés elevados genera un entorno con incertidumbre y causa problemas a las empresas, especialmente a aquellas con más deuda, pero también supone un freno para las inversiones menos rentables. Es de esperar que esta situación se estabilice en los próximos trimestres.

En el caso de Kyndryl, actualmente está decreciendo en ventas, pero el motivo de esto probablemente sea el hecho de que la estrategia de la compañía se está centrando en firmar contratos con márgenes de beneficio más altos y abandonando ciertos negocios con bajo márgen. La compañía ha decrecido un 5% en el último trimestre. Sin embargo, el objetivo es que a medio plazo los márgenes se expandan y una parte mayor de las ventas netas fluyan hacia el EBITDA.

A continuación, se puede ver un gráfico con el crecimiento esperado del mercado de transformación digital, incluyendo numerosas tecnologías como el cloud computing y la inteligencia artificial. Es evidente que se espera un crecimiento elevado, de aproximadamente un 23% anual hasta 2030. En base a estos datos, parece lógico que compañías como Kyndryl estén bien posicionadas para aprovecharse de este crecimiento, dada la exposición de su negocio a la transformación digital.

Vemos también que el 43.2% de los ingresos por este negocio provendrán de Norteamérica, y para Kyndryl Estados Unidos representa casi un 30% de los ingresos, por lo que esta situación podría beneficiar a la compañía.